Rendicontazione in Horizon 2020: il costo del personale dipendente

Rendicontazione in Horizon 2020: il costo del personale dipendente

Introduzione

Introduzione

Con Horizon 2020 (H2020) siamo ormai all’ottavo di una serie di programmi quadro di ricerca che affonda le sue radici negli anni ’50.

Partecipare a questo tipo di programmi non è affatto semplice. Ottenere per il proprio progetto il contributo per il quale si partecipa lo è ancora meno. Ciò non toglie che molti centri di ricerca, università e imprese italiane si cimentino da tempo in questa impresa, non di rado con successo. A tal fine, oltre ad avere buoni progetti di ricerca e innovazione da sviluppare (pre-requisito indispensabile), hanno anche imparato a presentarli, gestirli, monitorarli secondo le logiche proprie dell’Unione Europea, assimilando un complesso di norme molto articolato. Tra queste troviamo le regole che disciplinano gli aspetti economico-finanziari riguardanti quali spese di un progetto sono ammesse a contributo: le cosiddette spese ammissibili, spesso indicate, con infelice trasposizione dall’inglese, come spese eligibili (o elegibili, o eleggibili….a piacimento!).

L’ammissibilità di una spesa riguarda una pluralità di aspetti, che va dalla natura dei costi riconosciuti per un certo tipo di azione, alle loro modalità di calcolo a preventivo e a consuntivo. Il tutto nell’ambito di un insieme di requisiti generali di ammissibilità che ne guida l’individuazione e quantificazione. Tutti questi punti sono ampiamente trattati nella documentazione che l’Unione Europea mette a disposizione di quanti sono interessati a partecipare a H2020 (Participant Portal).

In questa nota, dopo un richiamo agli aspetti di carattere generale sopra indicati, ci soffermeremo sulla rendicontazione dei costi del personale impegnato su un progetto di ricerca e, nello specifico, del personale assunto con contratto di lavoro subordinato.

rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020

Le fasi della partecipazione

Quanti sono interessati a ottenere un contributo nell’ambito di H2020 (e di altri programmi gestiti dall’UE) devono attenersi ad alcuni passaggi fondamentali, che consistono:

– nel presentare domanda di contributo rispondendo al bando (call) di proprio interesse[1]; in tale fase i proponenti sono tenuti a illustrare sia i contenuti scientifici del progetto per il quale si partecipa, sia le risorse necessarie per la sua realizzazione;

– in caso di successo – e quindi di concessione del diritto a usufruire di un contributo per la realizzazione del progetto – nel rendicontare in itinere ed ex post lo svolgimento delle attività di ricerca programmate e i relativi costi. Da tale rendicontazione dipenderà l’effettivo e integrale ottenimento del contributo concesso, la cui erogazione – a prescindere dalle tempistiche temporali con cui avverrà (acconti, saldo) – non può prescindere dal rendere conto di come il progetto viene attuato in termini scientifici ed economici;

– nel certificare le spese sostenute[2]: questa esigenza scatta quando il contributo richiesto per un progetto è pari o superiore a 325.000 euro e va soddisfatta in concomitanza con la presentazione del rendiconto finale di spesa. Richiede la designazione, da parte del beneficiario del contributo, di un revisore esterno in possesso dei requisiti richiesti.

Come si vede, sia ex ante – quando si partecipa a una call – sia ex post, quando si devono predisporre i rendiconti intermedi e quello finale, è necessario quantificare i costi del progetto poiché a tale quantificazione è legato il contributo richiesto, quello massimo concesso e quello effettivamente erogato.

Struttura dei costi di progetto e criteri di determinazione (bugdet categories e forms of costs)

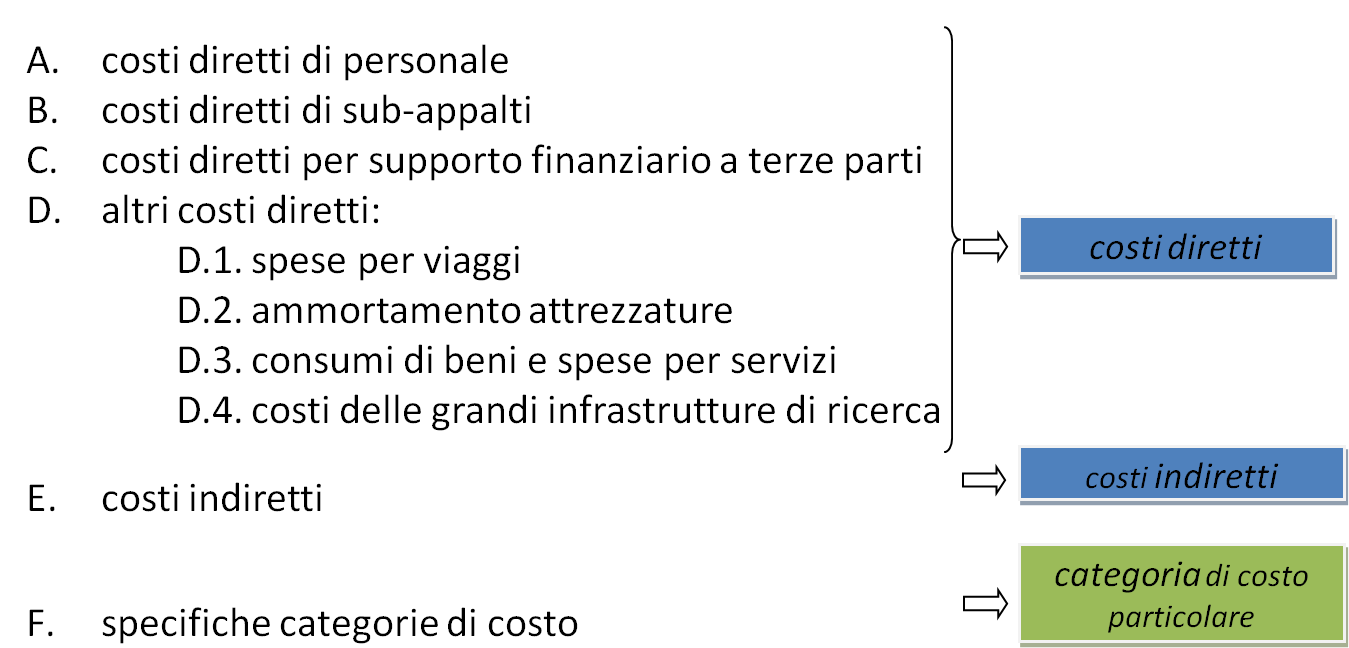

La struttura dei costi riflette innanzitutto la distinzione tipica tra costi diretti e costi indiretti di progetto, articolandosi, più in dettaglio, nelle macro-categorie (budget categories) dello schema seguente[3]:

rendiconta

zione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020

La quantificazione delle singole voci di spesa, e di conseguenza il contributo che sarà riconosciuto al soggetto proponente, può avvenire in base a quattro diverse modalità (forms of costs).

1.In base ai costi effettivi (actual costs): sono riconosciuti i costi realmente sostenuti dal beneficiario per attività inerenti al progetto. Rientrano, ad esempio, in questa tipologia, le spese di viaggio risultanti da biglietti aerei, le ricevute di alberghi e ristoranti, ecc. sostenute per la partecipazione a incontri di lavoro del gruppo di ricerca coinvolto sul progetto.

2.In base ai costi unitari (unit costs): l’espressione sta a indicare che talune voci di spesa sono quantificate attraverso il prodotto tra una “quantità effettivamente utilizzata” e un “costo unitario” che, a sua volta, può essere:

- un valore prestabilito dall’Unione Europea;

- un costo unitario medio calcolato dal singolo beneficiario in base alle sue prassi contabili.

Un esempio del primo tipo è il costo orario utilizzato nelle PMI per quantificare il costo del lavoro prestato dal proprietario: fissato da H2020 in circa 30 euro/ora (l’importo effettivo varia da paese a paese in base a coefficienti predefiniti), da moltiplicare poi per le ore dedicate al progetto al fine di trovare la spesa totale rendicontabile.

Un esempio del secondo tipo riguarda la quantificazione della spesa del personale dipendente attraverso il prodotto tra le “ore effettivamente lavorate” su un dato progetto e il “costo orario medio aziendale”; tale modo di procedere è alternativo a quello di moltiplicare le ore effettivamente lavorate per il costo orario effettivo dei singoli dipendenti impegnati sul progetto, soluzione che ricadrebbe nel caso sub 1) dei costi effettivi.

In sostanza, quando si usa la modalità del “costo unitario” quello che viene rendicontato è sempre, ovviamente, un costo totale di progetto, ma ottenuto utilizzando come costo unitario della risorsa oggetto di rendicontazione un dato che non ne esprime puntualmente il valore effettivo, o perché prefissato o perché calcolato come valore medio.

3. In base a una percentuale forfetaria di ricarico (flat-rate costs): in tale ipotesi, i costi rendicontabili sono ottenuti applicando a una data base di riferimento una percentuale prestabilita. Tipico il caso dei costi indiretti, che in H2020 sono ammessi nella misura del 25% dei costi diretti (esclusi i sub-appalti e altre voci di spesa qui non menzionate).

4. In base a un importo forfetario prestabilito in valore assoluto (lump sum costs): nel caso in esame si stabilisce che per lo svolgimento di una determinata attività è riconosciuta una spesa totale di ammontare predeterminato, indistintamente riferita ai costi necessari per la sua esecuzione, siano essi diretti o indiretti, e quale che sia la loro natura (lavoro, materiali di consumo, viaggi, ecc). La sola categoria di costo rilevante tra quelle sopra elencate è la f) – specifiche categorie di costo – che può appunto riferirsi alla spesa complessiva stanziata per svolgere una determinata attività (ad esempio, uno studio di fattibilità, un’indagine di mercato), senza la necessità di dettagliare le singole voci di spesa a ciò necessarie.

Il riconoscimento delle spese sostenute (e il relativo contributo) dipende dunque dall’appartenere a una certa categoria di costo (budget categories) e dal rispetto delle modalità di quantificazione di volta in volta previste (forms of costs), tenendo altresì conto delle specifiche condizioni di ammissibilità proprie di ogni budget category e di ciascuna form of cost.

rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020

La rendicontazione dei costi diretti del personale dipendente

La rendicontazione dei costi diretti del personale dipendente

Tra le voci di spesa più rilevanti di un progetto di ricerca ci sono di norma i costi diretti del personale (budget category sub A). La categoria include diverse tipologie di costi, in relazione alla natura del rapporto contrattuale che lega il lavoratore all’organizzazione beneficiaria del contributo e allo specifico progetto. H2020 individua le seguenti:

A.1. costi del personale con rapporto di lavoro subordinato

A.2. costi di personale con rapporto di lavoro non subordinato (es. lavoratori a progetto)

A.3. costi di personale distaccato a pagamento

A.4. costi del titolare/soci di PMI

A.5. costi di beneficiari rappresentati da persone fisiche che non ricevono uno stipendio

Per ogni tipologia sono previste specifiche regole di ammissibilità.

Ci concentriamo sulla tipologia A.1 relativa ai costi del personale dipendente.

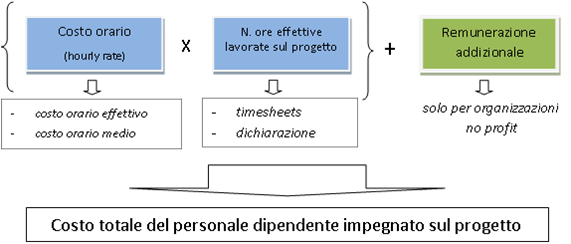

La rendicontazione dei costi di progetto si basa sul calcolo seguente:

rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020

Come si può notare, vi sono tre componenti che concorrono a determinare il costo totale del personale dipendente rendicontabile per un progetto:

- il costo orario

- le ore lavorate

- l’eventuale remunerazione addizionale (ammessa solo nel caso di organizzazioni no profit).

Prescindiamo per ora da questo terzo fattore e portiamo l’attenzione sugli altri due.

Il costo orario (hourly rate). Può essere calcolato secondo due modalità, entrambe consentite:

1.1. come costo orario effettivo del singolo dipendente impegnato sul progetto

1.2. come costo orario medio, calcolato a livello globale aziendale o di predefinite categorie di personale.

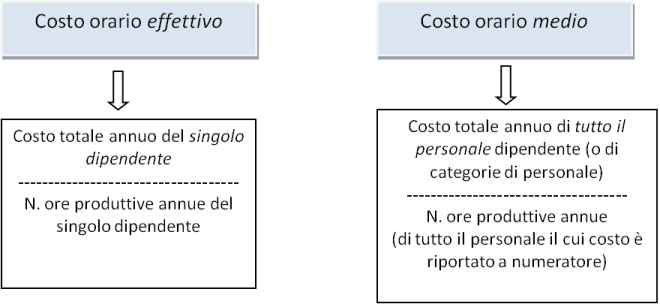

La prima alternativa porta a rendicontare dei costi effettivi di personale (actual costs); la seconda dei costi medi secondo la regola dell’unit cost. Per ottenere il costo orario effettivo e il costo orario medio si procede come segue:

Nel primo caso, si calcolano tanti costi orari quante sono le persone impegnate sui progetti di ricerca (il costo orario del ricercatore Rossi è

X, quello di Bianchi è Y, e così via), dato che il numeratore del rapporto è costituito dal costo totale annuo del singolo dipendente. Si dice che applicando questa metodologia si perviene alla rendicontazione dei costi effettivi, in quanto espressione della spesa realmente derivante dall’utilizzo nel progetto di una specifica persona.

Nel secondo caso, il beneficiario del contributo imposta la rendicontazione del costo del personale dipendente su di un costo orario medio, che può essere calcolato a livello di azienda nel suo insieme (es. il costo orario medio del personale dell’azienda è 40 euro), oppure per categoria di personale (es. il costo orario medio dei ricercatori è 30 euro, quello dei professori associati è 40 euro, e così via) oppure ancora per centro di costo (es. il costo orario del personale del laboratorio A è 45 euro, quello del laboratorio B è 60 euro, e così via). Ciò che rileva è che –oltre al rispetto delle regole di ammissibilità delle componenti di spesa da includere nel numeratore del rapporto – il conteggio rifletta le procedure contabili abituali del beneficiario; non sia, in altre parole, una procedura ad hoc usata solo per scopi di rendicontazione verso l’Unione Europea.

E’ utile inoltre ricordare che la procedura di calcolo seguita dal beneficiario per il calcolo del costo orario medio aziendale (o dei costi orari medi per categoria) è suscettibile di certificazione ex ante da parte dell’Unione Europea[4]. L’ottenimento di tale certificazione garantirebbe, in caso di obbligo di presentazione del Certificate on the Financial Statements in concomitanza con il rendiconto finale di progetto, una semplificazione delle verifiche richieste al revisore esterno per confermare o meno l’ammissibilità delle spese per le quali si chiede il contributo.

E’ utile inoltre ricordare che la procedura di calcolo seguita dal beneficiario per il calcolo del costo orario medio aziendale (o dei costi orari medi per categoria) è suscettibile di certificazione ex ante da parte dell’Unione Europea[4]. L’ottenimento di tale certificazione garantirebbe, in caso di obbligo di presentazione del Certificate on the Financial Statements in concomitanza con il rendiconto finale di progetto, una semplificazione delle verifiche richieste al revisore esterno per confermare o meno l’ammissibilità delle spese per le quali si chiede il contributo.

Ci sarebbero ancora molte osservazioni da fare per ciò che attiene al numeratore dei due rapporti che conducono a determinare il costo orario del personale (effettivo o medio), poiché gli elementi di spesa da includere nel costo totale annuo (del singolo dipendente o dell’organizzazione nel suo insieme) devono uniformarsi a un complesso di regole che ne sanciscono l’ammissibilità. A titolo di esempio: stipendio base, contributi previdenziali, tredicesima, TFR, sono componenti ammissibili del costo totale del lavoro; eventuali dividendi distribuiti ai dipendenti come elemento incentivante della retribuzione non sono invece riconosciuti, così come non lo è l’IRAP, spesso considerata in Italia come componente del costo del lavoro. Per approfondimenti in merito si rinvia all’articolo 6 dell’AMGA.

Le ore produttive (annual productive hours). Con entrambe le procedure, quella del costo effettivo e quella del costo medio, per calcolare il costo orario è necessario rapportare i costi totali del personale al numero annuo di ore produttive– riferite al singolo dipendente, nel caso del costo orario effettivo; riferite a tutti i dipendenti il cui costo è riportato a numeratore, nel caso di costo orario medio. Per l’individuazione dell’ammontare annuo di ore produttive per dipendente sono consentite tre alternative:

1. 1.720 ore (ammontare prefissato per un dipendente a tempo pieno)

2. ore annue lavorate dal singolo dipendente, date da:

ore annue lavorabili da contratto + straordinari – assenze (per ferie, malattia, ecc.)

3. ore annue produttive standard calcolate dal beneficiario in base alle sue prassi contabili (il valore derivante da questo conteggio non può comunque essere inferiore al 90% delle ore annue standard lavorabili, ciò per evitare che ipotesi “un po’ troppo orientate” conducano a costi orari artificialmente alti e quindi a rendicontare costi di personale eccessivamente elevati).

E’ evidente che la prima soluzione ha il pregio della semplicità, utile soprattutto in quelle realtà nelle quali sia difficile o impossibile stabilire delle ore contrattuali (si pensi al personale docente/ricercatore nelle università). In altre realtà aziendali, specie se fortemente impegnate in progetti di ricerca finanziati, sarà opportuno approfondire la questione per valutare – nel rispetto delle regole del programma – la convenienza economica tra le possibili alternative.

Le ore lavorate sul progetto. Calcolato il tasso orario secondo quanto delineato sopra, si tratterà di moltiplicarlo per le ore lavorate sul progetto al fine di ottenere il “costo diretto del personale dipendente” da esporre nel rendiconto. A tale proposito – e limitandoci a considerare le persone assunte a tempo pieno – si possono presentare due casi:

- la persona è stata impegnata in una pluralità di attività, incluso il progetto oggetto di rendicontazione;

- la persona ha lavorato esclusivamente sul progetto.

Nel primo caso, le ore lavorate devono risultare da un sistema che misuri il tempo dedicato dai dipendenti alle varie attività che rientrano tra i loro compiti lavorativi, inclusi i progetti di ricerca: è cioè necessario predisporre dei timesheet, che consentano di verificare l’impiego del tempo produttivo delle singole persone e di evitare, al contempo, che le stesse ore siano esposte su più progetti e attività.

Se invece un dipendente è stato impiegato su un solo progetto, la determinazione delle ore lavorate può basarsi su una dichiarazione senza obbligo di predisposizione di timesheet analitici.

Conclusione

Dalla breve disamina fatta, limitata a una sola voce di spesa e volutamente incompleta, si voleva ribadire – se mai ce ne fosse la necessità – la complessità dei processi di rendicontazione che accompagnano la partecipazione al programma H2020. Alcuni aspetti sono stati semplificati rispetto al 7PQ – si pensi ai costi indiretti per i quali è prevista unicamente l’applicazione di un tasso forfetario – altre sono state meglio precisate nella documentazione di supporto, ma resta comunque un compito non facile dove l’improvvisazione è sconsigliata, pena la riduzione del contributo atteso o il rischio di doverlo restituire.

Studio Zamprogna& Brusa - Consulenza amministrativa e direzionale - Torino

[1] Si prescinde in questa sede dal fatto che le domande di partecipazione, in particolare per i progetti c.d. collaborativi, richiedono la presenza di più proponenti (di solito almeno tre) tra loro associati nelle forme richieste dal programma quadro.

[2] E’ il c.d. Certificate on the Financial Statements (CFS).

[3] Le considerazioni che seguono si riferiscono in particolare ai progetti collaborativi, ovvero alle Research and nnovation Actions (RIA) e alle Innovation Actions (IA).

[4] Il riferimento è alla c.d. CoMUC, “Certificate on Methodology to calculate unit costs”.

————————————————————————–

Per approfondimenti:

- Servizio – Rilascio certificazioni/audit di primo livello

- Articolo – Certificate on the Financial Statements

rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020 rendicontazione in horizon 2020