Adeguati assetti organizzativi e codice della crisi d’impresa

di Luigi Brusa

ABSTRACT

Gli “adeguati assetti organizzativi e amministrativo-contabili” sono ormai diventati obbligatori per legge: il recente Codice della crisi d’impresa e dell’insolvenza e alcuni articoli del Codice civile ne impongono l’adozione alle imprese. Questo significa in particolare che gli strumenti del controllo di gestione (come minimo gli indici di bilancio e i preventivi economico-finanziari) devono far parte degli attrezzi con cui si gestiscono anche le PMI. Agli assetti in questione bisogna però dare un contenuto tecnico appropriato, tale da renderli adeguati alle dimensioni e alla complessità di gestione delle imprese piccole e medie, evitando che diventino adempimenti rituali privi di efficacia, oppure che semplicemente restino lettera morta.

- Premessa su significato e funzione di “adeguati assetti organizzativi”

- La rilevazione tempestiva della crisi d’impresa

- La rilevazione degli equilibri di carattere patrimoniale o economico-finanziario

- Limiti degli indici di bilancio e necessità di formulare preventivi

- Rilevazione dei segnali specifici per la previsione della crisi e quadro d’insieme delle rilevazioni

- Il mondo delle piccole imprese e conclusioni

1.Premessa su significato e funzione di “adeguati assetti organizzativi”

Adeguati assetti organizzativi: un assioma per l’economia aziendale

La “adeguatezza” degli assetti organizzativi è un imperativo per qualsiasi impresa, quale che sia il settore di appartenenza e la dimensione. Premesso che “adeguatezza” è termine vago, da riempire di contenuti, dal punto di vista economico-aziendale è un assioma, cioè un principio evidente di per sé. Non è concepibile una corretta gestione aziendale senza un’idonea organizzazione delle attività svolte, da quelle direzionali a quelle più operative.

In altre parole, l’impresa che persegue un equilibrio economico-finanziario durevole deve dotarsi di un’organizzazione con i seguenti contenuti:

- strutture organizzative (in breve: organigrammi, mansionari e procedure per stabilire come dividere e coordinare il lavoro);

- meccanismi operativi (di pianificazione e controllo della gestione, di informazione e comunicazione, di gestione e sviluppo delle risorse umane, di controllo del rispetto di regole e procedure, ecc.);

- modelli di management (come esercitare la leadership, come gestire i conflitti, ecc.)

idonei a regolare con efficienza ed efficacia lo svolgimento delle attività in cui si concretizza la gestione, cioè il lavoro direzionale e quello operativo.

Adeguati assetti organizzativi: il profilo giuridico

Sotto il profilo giuridico, il Codice Civile e il Codice della crisi d’impresa e dell’insolvenza danno grande risalto al principio in oggetto, affiancando all’aspetto organizzativo quello amministrativo e contabile. In particolare:

- L’art. 2381del C.C. stabilisce tra l’altro che:

“Il consiglio di amministrazione………sulla base delle informazioni ricevute valuta l’adeguatezza dell’assetto organizzativo, amministrativo e contabile della società; quando elaborati, esamina i piani strategici, industriali e finanziari della società; valuta, sulla base della relazione degli organi delegati, il generale andamento della gestione”

e così prosegue:

“Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate. Gli amministratori sono tenuti ad agire in modo informato; ciascun amministratore può chiedere agli organi delegati che in consiglio siano fornite informazioni relative alla gestione della società.” (il corsivo è nostro)

- L’articolo 2086 del C.C. recita così:

“L’imprenditore è il capo dell’impresa e da lui dipendono gerarchicamente i suoi collaboratori.

L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.” (idem)

- L’articolo 3 del Codice della crisi, dopo le modifiche apportate dal Lgs. 17 giugno 2022, n. 83, dispone che:

- “L’imprenditore individuale deve adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte.”

- “L’imprenditore collettivo deve istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell’articolo 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative.”

Come si nota, un principio-base dell’economia aziendale è recepito esplicitamente dalla normativa che disciplina l’impresa, decretando l’obbligatorietà dell’adozione di assetti organizzativi adeguati. Agli assetti organizzativi, inoltre, la normativa accennata abbina quelli amministrativo-contabili. Quale che sia il significato attribuibile a questi ultimi (sotto il profilo economico-aziendale il significato di “amministrativo” non è univoco, ma qui non entriamo nel merito), è evidente il risalto dato alla strumentazione contabile necessaria per rilevare l’andamento economico-finanziario della gestione.

Tale strumentazione è da intendere non solo come metodi e tecniche di rilevazione ex post dei fatti di gestione (tipicamente la contabilità generale e il bilancio d’esercizio), ma anche come strumenti di rilevazione analitica degli stessi (in primis la contabilità analitica o cost accounting) e di preventivazione della gestione futura (budget e altri preventivi di breve e di lungo periodo, incluso il business plan).

Obbligatorietà normativa degli assetti organizzativi e controllo di gestione

In definitiva, la normativa vigente prescrive l’obbligatorietà degli assetti organizzativi, amministrativi e contabili e di questi enfatizza la rilevazione dell’andamento della gestione, che correttamente intesa significa:

- misurare e monitorare sistematicamente i risultati economico-finanziari della gestione a seguito di una rilevazione adeguata;

- trarne le conseguenze in termini di nuove scelte di gestione, in vista del raggiungimento degli obiettivi prefissati.

Questi due punti sono l’essenza di ogni sistema di controllo di gestione (o, meglio, di pianificazione e controllo, P&C) e mirano a guidare efficacemente l’operato aziendale evitando il più possibile ogni navigazione a vista. Il legislatore, con l’art. 2086, ha sottolineato la necessità che gli strumenti contabili in oggetto siano istituiti “anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale”.

Sul termine “anche” vale la pena di soffermarsi: significa che un sistema di rilevazione e monitoraggio dei risultati della gestione deve essere concepito in maniera tale da cogliere tempestivamente anche i segnali di un’eventuale crisi. Questo vuol dire che se non fosse in grado di cogliere i segnali d’allarme di una crisi il sistema di rilevazione sarebbe sicuramente insufficiente. D’altro canto, se il rischio di crisi fosse la sua principale preoccupazione, si rivelerebbe del tutto inadeguato a guidare l’impresa verso i suoi obiettivi, perché perderebbe di vista la sua funzione primaria, che consiste nell’aiutare a prendere le decisioni strategiche e operative (commerciali, tecnico produttive, organizzative, finanziarie, ecc.) più idonee al successo e alla continuità aziendale e al soddisfacimento delle attese dei portatori di capitale.

Il concetto si può anche esprimere così: nell’attuale contesto normativo in cui si muovono le imprese, specie le PMI, l’enfasi sugli strumenti di rilevazione tempestiva della crisi (e quindi sul risk management, anche se non esplicitamente considerato) è certamente irrinunciabile, ma paradossalmente comporta a sua volta un rischio, vale a dire che si dimentichi che il rischio e la sua gestione (e l’eventualità di crisi economico-finanziaria) sono parte integrante della “normale” attività imprenditoriale e manageriale, che non è scomponibile in due parti, la gestione della performance (sottinteso positiva) e la gestione del rischio (sottinteso ad impatto negativo sulla performance).

Questa ovvia constatazione pare a volte smentita da una tendenza un po’ sotto traccia, ma recentemente percepibile, anche nell’ambito di figure professionali direttamente coinvolte nell’applicazione delle norme che disciplinano “adeguati assetti organizzativi”, “segnali di crisi” e sistemi di controllo. Questi vengono non di rado intesi come strumenti finalizzati a monitorare in modo più o meno anticipativo rischi e crisi finanziaria d’impresa, lasciando quasi in ombra l’essenza di ogni sistema direzionale di pianificazione e controllo, vale a dire la sua natura di guida di imprenditori e manager verso il raggiungimento degli obiettivi di fondo della gestione: livelli di redditività o di creazione di “valore economico” soddisfacenti, in un contesto di durabilità o “continuità” aziendale.

Tradotto in parole semplici: aiutare a prendere decisioni economicamente convenienti e verificarne i risultati.

2. La rilevazione tempestiva della crisi d’impresa

Definizione di crisi e insolvenza

Come si è detto, il D.Lgs. 17 giugno 2022, n. 83 ha aggiornato la versione originaria del Codice della crisi d’impresa e dell’insolvenza. Ai nostri fini, sono particolarmente rilevanti l’art. 1 e l’art. 3.

L’art. 1 definisce così la crisi e l’insolvenza:

- a) «crisi»: lo stato del debitore che rende probabile l’insolvenza e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi;

- b) «insolvenza»: lo stato del debitore che si manifesta con inadempimenti od altri fatti esteriori, i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni.

L’art.3, dopo aver sancito al comma 1 e 2 l’obbligo di adottare ciò che chiama rispettivamente “misure” (per l’imprenditore individuale) e “assetti organizzativi, amministrativi e contabili” (per l’imprenditore collettivo) adeguati a rilevare tempestivamente la crisi, stabilisce che:

Rilevazione tempestiva dei segnali di crisi

“Al fine di prevedere tempestivamente l’emersione della crisi d’impresa, le misure di cui al comma 1 e gli assetti di cui al comma 2 devono consentire di:

- a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4.” [1]

I segnali in oggetto vengono così definiti al comma 4:

“a) l’esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- b) l’esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

- c) l’esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più̀ di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché́ rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

- d) l’esistenza di una o più̀ delle esposizioni debitorie previste dall’articolo 25-novies, comma 1” (debiti scaduti verso creditori pubblici qualificati, cioè l’Istituto nazionale della previdenza sociale, l’Istituto nazionale per l’assicurazione contro gli infortuni sul lavoro, l’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione – corsivo nostro).

Come si nota, il Codice della crisi non fa più riferimento a specifici “indici di allerta”, individuati dal Consiglio Nazionale dei Dottori Commercialisti (come avveniva nella versione originale della norma, D. Lgs.12 gennaio 2019, n. 14). D’altro canto, il Codice:

- mantiene la prescrizione di “rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore”;

- definisce con maggior precisione il significato di “crisi”, specificando che “si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi” (corsivo nostro);

- stabilisce che misure e assetti organizzativi devono consentire di verificare “la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4” (idem).

Tali precisazioni hanno un significato abbastanza chiaro, ma richiedono ovviamente di essere tradotte in termini operativi. Inoltre occorre coglierne le reciproche relazioni, con una visione d’insieme. Il tutto in un contesto di adeguati assetti organizzativi e amministrativo-contabili, idonei a guidare l’impresa verso i suoi obiettivi economico-finanziari, oltre che a rilevare tempestivamente un’eventuale crisi.

[1] Il Codice della crisi, all’art.3, comma 3, punto c), stabilisce anche che misure e assetti siano adeguati a “ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all’articolo 13, al comma 2.” Di questa ulteriore finalità non ci occupiamo in questo articolo.

3. La rilevazione degli equilibri di carattere patrimoniale o economico-finanziario

Misure basate sul bilancio

La rilevazione del profilo economico-finanziario dell’impresa mira a monitorarne gli equilibri della gestione:

- equilibrio economico o di redditività

- equilibrio finanziario di breve periodo o di situazione di liquidità

- equilibrio finanziario di medio-lungo periodo o di struttura finanziaria, detta anche solidità patrimoniale.

Partendo dal presupposto che la gestione aziendale abbia obiettivi di congrua (o soddisfacente) rimunerazione del capitale portato dai proprietari, in una prospettiva di durabilità o “continuità”, la rilevazione e l’analisi della redditività costituiscono la base di ogni sistema “contabile” finalizzato a guidare le scelte dell’impresa e a verificarne i risultati, via via che questi si manifestano. Di conseguenza, si tratta in primo luogo di utilizzare il bilancio d’esercizio per determinare con opportuni indici il livello di redditività raggiunto nel periodo a cui il bilancio stesso si riferisce. In questo modo, naturalmente, il monitoraggio della gestione avviene senza il confronto esplicito con parametri-obiettivo, ma solo tramite il confronto con valori rilevati in periodi precedenti o vaghi obiettivi di cui non è possibile verificare la fattibilità. Per ovviare a questa lacuna, il sistema di rilevazione dovrebbe includere anche la misurazione preventiva della gestione futura, attraverso budget (annuali) e piani (pluriennali), capaci di tracciare le linee-guida da seguire, le modalità di attuazione e i risultati attesi che ne conseguono. Questi ultimi rendono gli obiettivi assai meno “vaghi”, perché la loro raggiungibilità è verificabile alla luce dei piani e programmi predisposti ed esplicitati.

Una volta chiarito questo principio-base, e precisato che, nonostante i limiti citati, qui di seguito si farà riferimento a indici “storici” di bilancio, resta da stabilire:

- quali siano gli indici di redditività

- quali siano le relazioni che ne fanno un sistema

- come questo sistema si sposi con l’esigenza di rilevare e monitorare l’equilibrio finanziario e patrimoniale, “anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale”.

La gestione reddituale resta centrale

In definitiva, ogni sistema di indici a supporto della “navigazione consapevole” degli amministratori deve riflettere in primo luogo successi e insuccessi della gestione reddituale, cioè dell’aspetto economico, a cominciare dalla gestione operativa o caratteristica. La gestione finanziario-patrimoniale ne è – in prima battuta – lo specchio fedele sotto il profilo degli incassi e pagamenti, con i ritardi (o gli anticipi) che caratterizzano entrate e uscite rispetto a ricavi e costi. È comunque fuori dubbio che l’equilibrio globale della gestione poggia in primo luogo su scelte di business economicamente appropriate (che cosa produrre, per chi e come) e sulla loro corretta attuazione.

Equilibrio della gestione finanziaria

Equilibrio della gestione finanziaria

A questo punto, vanno fatti i conti con la gestione finanziaria (così chiameremo d’ora in avanti ciò che prima abbiamo definito aspetto finanziario-patrimoniale), per verificarne l’equilibrio, che vuol dire in estrema sintesi:

- presenza di condizioni favorevoli di liquidità, non solo per scongiurare il rischio di crisi, ma anche per ottimizzare la gestione della liquidità stessa, indirizzando ad esempio eventuali ingenti riserve liquide verso investimenti redditizi, in linea con i piani strategici;

- presenza di condizioni favorevoli di solidità patrimoniale, vale a dire adeguato livello di capitalizzazione (apporto di capitale proprio), in rapporto ai debiti per finanziamenti a titolo di prestito e a titolo di regolamento verso terzi creditori, per garantire all’impresa l’indipendenza finanziaria rispetto a questi ultimi.

A proposito di relazioni tra redditività e liquidità, va sottolineato che le condizioni soddisfacenti di equilibrio finanziario dipendono in primo luogo dalla capacità di produrre reddito e più precisamente reddito “spendibile” o autofinanziamento. Inoltre, a loro volta, si riflettono positivamente sul profilo reddituale, perché rendono possibili iniziative redditizie, da un lato, e influenzano positivamente il costo del capitale di terzi. Questo a conferma delle relazioni di interdipendenza tra i due tipi di equilibrio.

Un sistema così concepito può sembrare ridondante (o addirittura fuorviante) rispetto all’esigenza di segnalare tempestivamente la crisi d’impresa. Anche ammettendo, al limite, che ciò abbia un fondamento, sottolineiamo ancora una volta che gli adeguati assetti organizzativi servono innanzitutto per guidare l’impresa verso i suoi obiettivi di fondo, il che implica che venga costantemente tenuto d’occhio il rischio di crisi, non che si monitorizzi solo il rischio di crisi.

Gli strumenti di cui stiamo parlando (e altri, più analitici) sono richiesti dal legislatore per aiutare le imprese, incluse le PMI, a governarsi in maniera efficiente ed efficace, cioè redditizia e finanziariamente equilibrata. Si tratta alla fin fine dell’obbligatorietà di sistemi di pianificazione e controllo di gestione, i quali – per definizione – guidano l’imprenditore proprio in tale direzione.

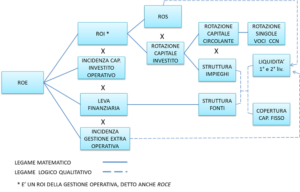

Gli indici di bilancio messi a sistema

Ritornando ai nostri indici economico-reddituali e finanziario-patrimoniali, un modo molto noto e consolidato di metterli a sistema è quello del cosiddetto “albero del ROE”, di cui qui diamo una rappresentazione “logica” semplificata, senza entrare nel merito del calcolo dei singoli indici.

Indici sintomi e cause della crisi

La domanda che sorge ora è la seguente: in che misura gli indici dell’albero del ROE sono utili anche per misurare gli squilibri che si possono materializzare in una crisi d’impresa ed eventualmente in uno stato d’insolvenza? La risposta è che ciascuno degli indici in questione esprime un sintomo oppure una causa di possibile crisi. Questo vale per gli indici reddituali (se l’impresa è in perdita o poco redditizia, ciò non costituisce un segnale sicuro di crisi, ma ne rappresenta un presupposto) e, a maggior ragione, per quelli finanziari. In particolare, danno segnali di possibile crisi, a determinate condizioni, gli indici seguenti:

- quoziente di liquidità

- quoziente di disponibilità

- quoziente di rotazione delle voci del capitale circolante (magazzino, crediti commerciali, debiti commerciali)

Inoltre, sempre sotto il profilo finanziario, danno indicazioni di possibile crisi, ma piuttosto spostata nel tempo, gli indici di struttura delle fonti (o di solidità patrimoniale), come:

- il quoziente di indipendenza finanziaria

- il quoziente di copertura del capitale immobilizzato.

Altri indici, piuttosto usati nelle analisi “esterne” di bilancio, specie da banche o altri intermediari finanziari, particolarmente interessati al rimborso delle somme prestate e alla solvibilità dell’impresa, sono i seguenti:

- indici di impatto degli oneri finanziari (e della loro sostenibilità)

- cash flow (in una delle sue varie versioni, in valore assoluto o rapportato ad altre grandezze)

- posizione finanziaria netta (in valore assoluto o rapportato ad altre grandezze).

4. Limiti degli indici di bilancio e necessità di formulare preventivi

Gli indici descritti nel paragrafo precedente possono segnalare situazioni di equilibrio o di squilibrio economico-finanziario relativamente al periodo a cui il bilancio d’esercizio si riferisce. Essi sono una fotografia alla data finale del bilancio (Stato patrimoniale) e del periodo annuale che la precede (Conto economico e Rendiconto finanziario). Possono dare alcune indicazioni su valori economici e – soprattutto – finanziari futuri, ma hanno scarse potenzialità in merito alla previsione delle dinamiche prospettiche. In definitiva, sono solo un surrogato di ciò che è veramente in grado di segnalare la solvibilità di breve periodo dell’impresa, cioè il budget di cassa.

Misure previsionali: centralità del budget di cassa

Correttamente, il codice della Crisi d’impresa a proposito di “crisi” la definisce come “inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi “e stabilisce che misure e assetti organizzativi devono consentire di verificare “la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi “. Alla luce di ciò che abbiamo ripetutamente detto nei paragrafi precedenti, la proiezione della gestione aziendale nel futuro è giustificata non solo dal rischio di crisi, ma, prima di tutto, dall’esigenza di dare agli amministratori adeguati strumenti di guida in vista del raggiungimento degli obiettivi di fondo della gestione.

Si pone allora a questo punto il tema specifico della preventivazione dei flussi di cassa futuri, come minimo relativi ad un arco di tempo di dodici mesi. Più in generale, emerge il tema della pianificazione (di medio-lungo periodo) e del budgeting (di breve periodo, cioè annuale e infrannuale).

Un indice di cassa particolare: il DSCR

A proposito della previsione dei flussi di cassa annuali, viene sovente citato un particolare indice, denominato DSCR (Debt Service Coverage Ratio) o indice di copertura del servizio del debito, calcolabile con metodi analitici o sintetici, in ogni caso in grado di evidenziare se le entrate di cassa future (più le disponibilità liquide iniziali), al netto delle uscite di liquidità previste riferite allo stesso periodo, ad eccezione dei rimborsi dei debiti (A), sono in grado di coprire le uscite previste contrattualmente per rimborso di debiti finanziari (verso banche o altri finanziatori) (B), dove A) rappresenta il numeratore del quoziente e B) il denominatore.

È ovvio che tale indice presuppone la previsione delle singole voci di entrata e di uscita di cassa, cioè la costruzione di ciò che comunemente si chiama budget di cassa o di tesoreria. Qui ci si limita a constatare che:

- in ogni caso per prevedere i flussi di cassa occorre prevedere innanzitutto ricavi e costi e altre grandezze di gestione operativa (ricavi di vendita, costi di acquisto delle risorse, investimenti);

- la previsione dei flussi di cassa ai fini della rilevazione della crisi, come ai fini di una corretta gestione finanziaria, è tanto più efficace quanto più è articolata in periodi infrannuali, ad esempio mensili o trimestrali;

- la previsione stessa, per rispettare le prescrizioni della normativa (e, ripetiamo ancora una volta, le regole di una corretta gestione) dovrebbe essere soggetta ad un sistematico aggiornamento, ad intervalli compatibili con le dimensioni e l’organizzazione aziendale, in modo tale da avere sistematicamente davanti a sé l’arco di tempo annuale.

Tutti questi elementi, messi insieme, concorrono a delineare la necessità di un sistema di programmazione della gestione almeno annuale (budgeting), tanto più efficace quanto più si raccorda con un piano di medio-lungo periodo (business planning).

Qui di seguito riportiamo un possibile prospetto analitico di preventivo di cassa o tesoreria, articolato nei vari mesi dell’anno.

Esempio di Preventivo mensile di Cassa

| Voci | G | F | M | A | M | G | L | A | S | O | N | D | Totale |

| SALDO INIZIALE (a)

Entrate gestione operativa da ricavi Vendite Uscite gestione operativa per costi:

Entrate gestione extra-operativa reddituale

Uscite gestione extra-operativa reddituale

Entrate per apporti di capitale proprio ………….. Uscite per rimborsi di capitale proprio …………. Entrate per finanziamenti di debito ………….. Uscite per rimborso debiti …………. Entrate per realizzo investimenti ………….. Uscite per investimenti …………. SALDO FLUSSO MENSILE (b) SALDO PROGRESSIVO O FINALE (a) +/- (b) |

5. Rilevazione dei segnali specifici per la previsione della crisi e quadro d’insieme delle rilevazioni.

Altri specifici segnali di crisi

Come anticipato al § 2 precedente, il Codice della crisi stabilisce che “misure” e “assetti” devono consentire, con le altre cose già dette, di rilevare anche i “segnali” di cui al comma 4 dell’art. 3, segnali relativi a debiti scaduti verso:

- dipendenti (retribuzioni)

- fornitori

- banche e altri intermediari finanziari

- creditori pubblici qualificati

con la precisazione, per ciascuna categoria, della proporzione dei debiti scaduti e del relativo ritardo, oltre i quali “suona” l’allarme.

Questa prescrizione si aggiunge dunque alle due precedenti, e cioè:

- di rilevazione di eventuali squilibri economico-finanziari (sottinteso mediante adeguati indici)

- di previsione dei flussi di cassa (e altre grandezze ad essi collegate) per un arco di tempo almeno di dodici mesi.

Il significato di tali “segnali” è chiaro: la rilevazione sistematica della situazione dei principali tipi di debiti è condizione irrinunciabile per cogliere tempestivamente l’eventuale deterioramento della solvibilità aziendale. Occorrono quindi adeguate rilevazioni (scadenzario fornitori, ecc.), supportate da appositi programmi informatici, per tenere costantemente sotto controllo la propria posizione debitoria.

Ciò che ora si deve chiarire è come tali rilevazioni si collegano ai due tipi già trattati (indici di bilancio e preventivi economico-finanziari).

La sistematica rilevazione della posizione debitoria verso le varie categorie di creditori (entità del debito verso ciascuno di essi, scadenze di pagamento e relativi ritardi, ecc.) consente di fotografare la posizione debitoria attuale dell’azienda e quindi di monitorare via via il manifestarsi di eventuali situazioni critiche e la loro evoluzione. Si tratta, insieme con il monitoraggio della posizione creditoria, di quel minimo di capacità di gestione finanziaria che ogni impresa dovrebbe possedere, per rilevare tempestivamente i segnali di crisi e, più in generale, per evitare navigazioni a vista che sono l’esatto contrario di ciò che si chiama “fare impresa”.

I segnali dati dallo “scaduto”, benché importanti, rischiano però di rimanere isolati dal contesto complessivo del profilo economico-finanziario aziendale. In altre parole, per fare un esempio, l’impresa potrebbe avere difficoltà più o meno grandi ad onorare i propri impegni, ma, alla luce della propria posizione creditoria, potrebbe anche trovarsi in difficoltà solo momentanee, in attesa di incasso di ingenti crediti. È per ragioni come queste che occorre monitorare l’equilibrio economico-finanziario della gestione con opportuni indici di bilancio, i quali, se adeguatamente scelti, danno una visione d’insieme di debiti e crediti, della posizione finanziaria netta, del cash flow, della solidità patrimoniale, ecc., oltre che naturalmente dei ricavi e costi e della redditività.

Integrare i “segnali specifici” e gli “indici di bilancio”: necessario, ma non sufficiente

Le due tipologie di rilevazione (debiti scaduti e indici di bilancio) si integrano reciprocamente e costituiscono un’irrinunciabile fotografia della situazione aziendale oggi. Ciascuna di esse, da sola, è insufficiente: senza l’analisi dei ritardi nei pagamenti e rimborsi la rilevazione mediante indici lascia in ombra il dettaglio dei debiti; senza gli indici di bilancio, i segnali dati dallo “scaduto”, benché importanti, sono isolati dal contesto complessivo del profilo economico-finanziario aziendale.

Non si può prescindere da misure prospettiche

Benché opportunamente integrate e sistematiche, le due rilevazioni in oggetto rischiano però di essere poco di più di una fotografia del presente e del passato. Non manca la “profondità storica” ma difetta quella “prospettica”. Quest’ultima, volenti o nolenti, si basa su previsioni e stime e dovrebbe concretizzarsi in piani e programmi. Per la precisione:

- il rischio di crisi (e più in generale una corretta gestione orientata alla continuità) va affrontato con un approccio “forward looking”;

- allo scopo, le rilevazioni “storiche” sono indispensabili, ma insufficienti;

- l’approccio in oggetto non va semplicemente (si fa per dire…) inteso come un tentativo di stima di valori futuri, ma va concepito come sforzo di programmazione della gestione. Previsione e programmazione sono intimamente collegate, ma sono due cose diverse;

- la previsione “pura” rischia di tradursi in estrapolazione di tendenze storiche, stime incerte, fino al caso-limite del libro dei desideri;

- la programmazione (o pianificazione) consiste nel formulare obiettivi e definire come raggiungerli; essa costringe a decidere con chiarezza che cosa si intende fare nell’arco di tempo considerato e trarne le conseguenze mediante opportune previsioni di ricavi, costi, entrate e uscite. Ovviamente, anche così rimarrà spazio per previsioni pure e semplici, specie per quanto riguarda le variabili esogene, tipicamente di mercato, ma della gestione interna non si potrà dire che conduce a risultati fantasiosi (sempre che le ipotesi su cui si basano i programmi siano credibili).

6. Il mondo delle piccole imprese e conclusioni

I tre tipi di rilevazioni esplicitamente o implicitamente previsti dalla normativa vigente per contrastare il rischio di crisi e, più in generale, perché gli amministratori possano “agire in modo informato”, sono una pietra miliare lungo il faticoso cammino delle imprese verso l’adozione di adeguati assetti organizzativi e, in particolare, verso qualcosa che rassomigli a un sistema di Pianificazione e controllo di gestione.

Questa constatazione, ovviamente, non vale per le grandi imprese e neanche per quelle medie che hanno varcato la soglia della gestione manageriale. Vale invece per le numerosissime piccole imprese che popolano il panorama economico italiano e che molto spesso si affidano ad esperienza e qualità innate degli imprenditori, sperando che queste doti consentano di ovviare alla navigazione a vista a cui sono condannate dalla povertà dei loro strumenti di monitoraggio della gestione.

Le ragioni di questo panorama, abbastanza facilmente osservabile, sono molteplici e spesso degne di attenzione: scarsa disponibilità di mezzi finanziari per sostenere i costi di un vero sistema di controllo di gestione, da un lato, e carenze organizzative e di cultura manageriale, dall’altro, sono al primo posto. Non tenere conto di questa realtà significherebbe formulare auspici e speranze di “crescita” destinati a rimanere lettera morta.

Un possibile approccio per le PMI

Si tratta piuttosto di ipotizzare, per le realtà che qui definiamo “piccole” (tralasciando quelle “minori”, oggettivamente al di fuori del perimetro “manageriale”) un approccio “adeguato alla natura e alle dimensioni dell’impresa”, come del resto riconosce lo stesso art. 2086 del C.C.

Proviamo qui di seguito ad abbozzare alcune ipotesi di adeguamento delle rilevazioni alla realtà di imprese piccole, ma nello stesso tempo dotate di quel minimo di strumentazione (in particolare contabilità ordinaria e bilancio d’esercizio) occorrente per iniziare un percorso di controllo di gestione o arricchirlo.

Per la maggioranza di tali imprese si manifesta una situazione che, per alcuni versi, è paragonabile a quella che caratterizza gli analisti esterni (banche o altri soggetti), che spesso intendono capire il grado di solvibilità dell’azienda e non dispongono di informazioni diverse da quelle ricavabili dal bilancio d’esercizio. La similitudine con gli analisti esterni è dovuta al fatto che la piccola impresa non dispone di un budget, pur possedendo la base informativa sottostante, perché non è in grado di cogliere compiutamente le conseguenze future[1]:

- della situazione in essere

- delle decisioni già prese, ma ancora da attuare

- di decisioni e fatti nuovi.

Le riflessioni che seguono riguardano in special modo i due strumenti “evoluti del sistema” di rilevazioni trattato nei paragrafi precedenti: gli indici di equilibrio economico-finanziario e i flussi di cassa futuri. La questione principale è: come configurarli perché risultino nello stesso tempo fattibili anche nelle piccole imprese e perché posseggano quel minimo di rigore e affidabilità, senza i quali la linea di confine tra fare le cose male e non fare nulla è molto tenue.

Elenchiamo alcune difficoltà che possono ostacolare seriamente la fattibilità del sistema di rilevazioni in questione e, in parallelo, alcune ipotesi di semplificazione del problema.

In primo luogo, l’impegno per individuare, calcolare e interpretare gli indici di equilibrio economico-finanziario globale d’impresa possono costituire un ostacolo al monitoraggio in questione. La gamma degli indici possibili è molto ampia (e spesso la prassi aziendale, specie bancaria, ha contribuito ad estenderla oltre il necessario). Inoltre ognuno di essi può essere calcolato in modo diversi. Infine, l’interpretazione richiede solide conoscenze di economia aziendale, non esattamente abbondanti nel contesto di cui stiamo parlando.

Si tratta allora:

- di ridurne il numero, distinguendoli nelle tre grandi prospettive della redditività, liquidità e solidità patrimoniale (cinque o sei indici potrebbero essere sufficienti, in molti casi);

- di calcolarli senza spingersi in analisi contabili tanto sofisticate quanto inutili, lasciando alla fase dell’interpretazione i distinguo e le precisazioni eventualmente necessari;

- di interpretarli ricordando sempre che profilo economico-reddituale e profilo finanziario-patrimoniale sono strettamente collegati e il “valore aggiunto” degli indici è la visione d’insieme che danno dell’impresa.

In secondo luogo, già abbiamo sottolineato che la previsione dei flussi di cassa dei prossimi dodici mesi e, a maggior ragione, quella di periodi futuri pluriennali, richiede presupposti metodologici e conoscenze economico-aziendali piuttosto evoluti, se non si vuole che diventi uno sterile esercizio di proiezione nel futuro di tendenze passate, oppure una quantificazione monetaria di impressioni, speranze, esperienze. Tali presupposti attengono alla capacità di formulare stime di mercato attendibili e programmi concreti realistici, da tradurre alla fine nei numeri del preventivo economico (che viene prima) e di quello finanziario di cassa (che viene dopo). Per questa seconda tipologia di strumenti il bilancio d’esercizio, pur essendo necessario, è largamente insufficiente. Tuttavia, dato che ogni processo di preventivazione e di budgeting (e di planning) parte dai ricavi e costi della gestione operativa, molti elementi utili si possono ricavare dal bilancio stesso, a cominciare dal conto economico, purché si tenga presente che i singoli valori vanno analizzati nei loro driver o determinanti (cioè bisogna sapere da che cosa dipendono), per chiarire se e come nel prossimo esercizio varieranno.

Tali presupposti, che sembrano (e a volte sono) al di fuori della portata di molte piccole imprese, non fosse altro che per rispettare le prescrizioni della normativa esistente dovrebbero gradualmente entrare a far parte della cultura e della prassi operativa aziendale. A nostro avviso, una previsione realistica di grandezze economiche e finanziarie dei prossimi dodici mesi non è un’impresa impossibile, anche perché di regola le piccole imprese sono assistite da professionisti il cui know-how, originariamente tecnico-contabile, si evolve sempre di più in una direzione che potremmo definire “gestionale”.

Un terzo problema, piuttosto evidente anche a livello di Codice della crisi, riguarda la periodicità e frequenza delle rilevazioni. Il Codice, quando definisce la “crisi”, specificando che “si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi”, e quando stabilisce che misure e assetti organizzativi devono consentire di verificare “la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi”, non dice esplicitamente ogni quanto tempo svolgere le attività di rilevazione e monitoraggio in questione. Tuttavia è da ritenere che si tratti di verifiche non sporadiche, che oltretutto ad ogni check richiederebbero ri-previsioni aventi sempre davanti un orizzonte temporale annuale, il che implica un approccio per così dire “rolling”. È evidente che la piccola impresa, anche ammesso che sia in grado prevedere i propri flussi di cassa annuali, non può farlo con una frequenza elevata. D’altro canto, una cadenza annuale potrebbe rivelarsi eccessiva ai fini del monitoraggio precoce della crisi. Conviene piuttosto fare riferimento ai “segnali” previsti dal Codice della crisi in merito ai debiti scaduti. Per questi un monitoraggio sistematico è più fattibile, purché sia adeguatamente supportato a livello di programmi gestionali. In questo modo, un segnale d’allarme può essere colto abbastanza agevolmente e tempestivamente e può dare l’avvio a verifiche più sistematiche, del tipo di quelle consentite dal preventivo di cassa o di liquidità. Quest’ultimo potrebbe quindi essere redatto, oltre che a intervalli regolari annuali, quando la posizione debitoria ne fa ravvisare la necessità. L’alternativa a questo approccio è la continua riformulazione, ad esempio ogni mese, del preventivo di cassa, con un approccio “rolling”.

Le difficoltà non siano un alibi: esistono strumenti a portata di PMI

L’aver sottolineato le difficoltà cui una piccola-media impresa può andare incontro quando intende dotarsi di strumenti per il monitoraggio dei segnali di crisi o, più in generale, per controllare sistematicamente l’andamento della gestione era doveroso, ma non deve essere una scusa per continuare a navigare a vista. Le conoscenze metodologiche, come già ricordato, si stanno diffondendo presso i professionisti che assistono le imprese. Ma non solo. Tali conoscenze possono avvalersi di supporti operativi di calcolo e analisi il cui costo non rappresenta certo un ostacolo per qualsivoglia PMI. Si pensi ad applicativi ampiamente diffusi (Excel su tutti) e ai tools di business intelligence (Power BI, per restare nel mondo Microsoft, ma molti altri ne esistono) dalle notevoli potenzialità proprio nell’ottica che ha formato oggetto di questo articolo.

In definitiva: le competenze metodologiche si stanno diffondendo; gli strumenti operativi esistono; la legge lo richiede. Gli alibi sono finiti.

[1] Si veda, al riguardo, V.Coda, La valutazione della solvibilità a breve termine, in G.Brunetti, V.Coda, F.Favotto, Analisi, previsioni, simulazioni economico-finanziarie d’impresa, Etas Libri, 1984, pag. 142.