Certificate on the Financial Statements Horizon 2020 Horizon Europe

Certificate Financial Statements in H2020

Certificate on the Financial Statements in H2020

(Il servizio del nostro Studio per il rilascio del CFS)

Come i precedenti programmi quadro di ricerca, anche Horizon 2020 prevede che la rendicontazione delle spese per cui si richiede il contributo sia certificata da un revisore indipendente che ne attesti l’ammissibilità a seguito di una procedura di audit che si conclude con il rilascio del Certificate on the Financial Statements.

Un primo punto da chiarire riguarda le condizioni che impongono al beneficiario di un progetto di ricerca finanziato nell’ambito di H2020 di presentare il Certificate on the Financial Statements (CFS) come presupposto per ottenere il rimborso delle spese ammesse a contributo. L’obbligo scatta quando il contributo richiesto raggiunge o supera i 325.000[1] euro, a rimborso di costi rendicontati come:

– costi effettivi (actual costs)

– costi medi di personale.

Si ricorda che nel secondo caso la spesa di cui si chiede il rimborso è calcolata in base alla metodologia del costo unitario (unit cost) nel senso che il costo orario del personale impiegato sul progetto, da moltiplicare per le ore effettivamente lavorate al fine di pervenire al costo totale da rendicontare, è un costo medio – aziendale, di categoria, di unità organizzativa – e non il costo orario reale delle singole persone utilizzate. Per questa ragione si parla di costi medi e non di costi effettivi (actual).

Non sono invece rilevanti per verificare il raggiungimento della soglia dei 325.000 euro i costi determinati a flat rate (quali tipicamente i costi indiretti), né quelli riconosciuti come lump sum o calcolati sulla base di costi unitari, con la sola eccezione, per quest’ultima tipologia, delle già menzionate spese di personale.

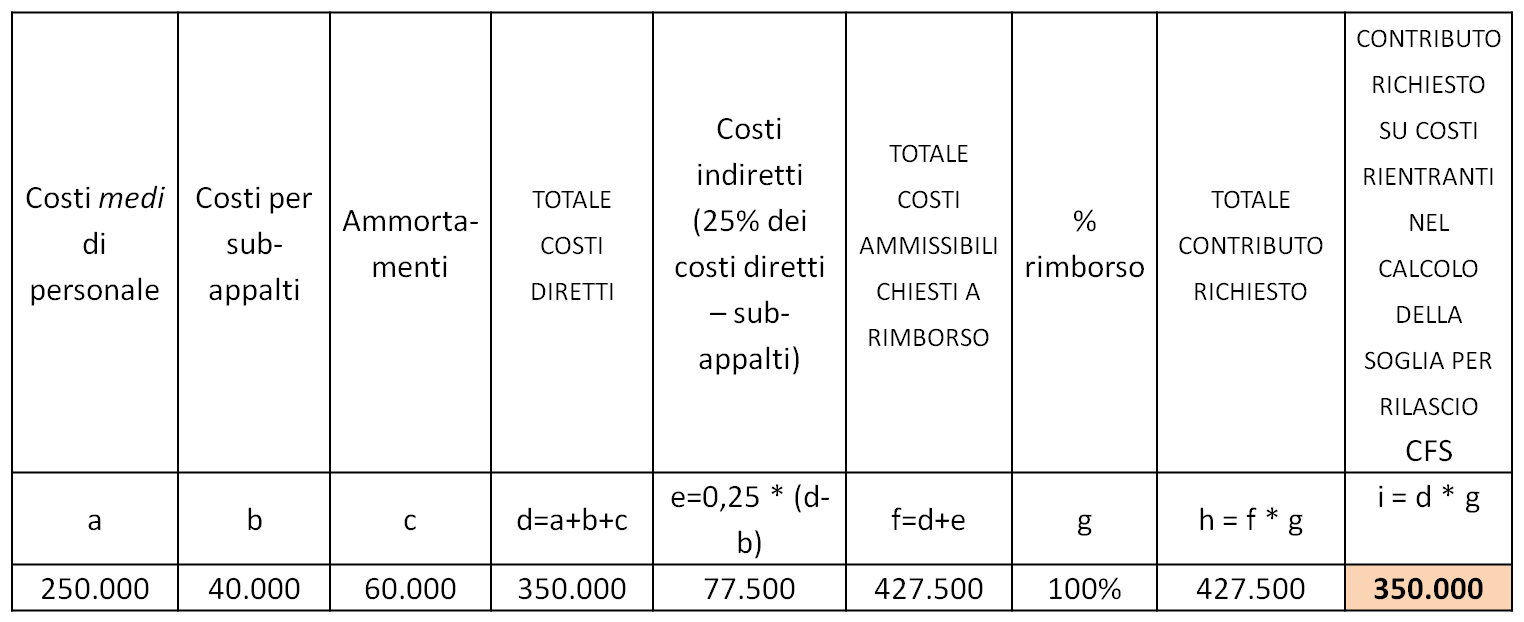

Per meglio chiarire il punto, si riprende nella tabella seguente l’esempio proposto nell’ Annotated Grant Agreement di H2020.

certificate financial statements certificate financial statements certificate financial statements certificate financial statements certificate financial statements certificate financial statements

Per verificare se il beneficiario deve presentare il Certificate on the Financial Statements, è tuttavia necessario fare riferimento solo ai costi effettivi e ai costi di personale, questi ultimi anche se calcolati, come nel nostro esempio, come costi medi in seguito all’applicazione del metodo dell’unit cost. In tale prospettiva, i costi da prendere in considerazione sono pertanto solo quelli delle colonne a, b, c, il cui totale (350.000) coincide con i costi diretti nella colonna d. Essendo riconosciuto un rimborso del 100%, il contributo richiesto su queste voci di costo sarà ovviamente di 350.000 che, essendo superiore alla soglia di 325.000, fa scattare l’obbligo di presentare con il rendiconto finale anche il certificato di audit. I costi totali ammissibili sostenuti dal beneficiario per l’esecuzione di un progetto sono 427.500 (col. f), dati dalla somma dei costi diretti (col. d) e della quota a flat rate dei costi indiretti (col. e).Trattandosi, per ipotesi, di un ente cui è riconosciuta una copertura al 100% dei costi ammissibili, il contributo totale richiesto coinciderà con il totale dei costi ammissibili, cioè 427.500 (tot. h).

When do I need a certificate on the financial statement (CFS) for a Horizon 2020 grant?

Si noti che, se il beneficiario in questione rientrasse tra i soggetti cui è riconosciuto un rimborso del 75% dei costi ammissibili, la soglia in questione non sarebbe superata (350.000*75%=262.500) e verrebbe meno l’obbligo del CFS.

Da rimarcare inoltre che eventuali costi già oggetto di accertamento nel corso di un precedente audit promosso dalla Commissione Europea non devono essere sottoposti a ulteriore verifica in sede di rilascio del CFS.

Un secondo punto rilevante è che il CFS deve essere presentato solo con il report finanziario finale del progetto e riguardare i costi (ed eventualmente i ricavi) sostenuti sull’intero arco di svolgimento del medesimo. Anche qui si nota una differenza rispetto al 7° PQ, quando l’audit certificate era richiesto al raggiungimento della soglia dei 375.000 euro, senza attendere la conclusione del progetto.

certificate financial statements certificate financial statements certificate financial statements certificate financial statements certificate financial statements

La scadenza per la presentazione è di 60 giorni dal termine dell’ultimo periodo di rendicontazione.

Un terzo aspetto degno di nota riguarda il fatto che, analogamente a quanto previsto nel 7° programma quadro, l’onere sostenuto dal beneficiario per ottenere il certificato rientra tra i costi ammissibili del progetto: si tratta quindi di una spesa finanziabile. Ciò che cambia è la categoria di budget nella quale tale costo va indicato: in H2020 va infatti riportato nella voce “Other direct costs”, come “Costs for other goods and services”, anziché tra i “Sub-contracting costs” come previsto nel precedente programma quadro.

Un terzo aspetto degno di nota riguarda il fatto che, analogamente a quanto previsto nel 7° programma quadro, l’onere sostenuto dal beneficiario per ottenere il certificato rientra tra i costi ammissibili del progetto: si tratta quindi di una spesa finanziabile. Ciò che cambia è la categoria di budget nella quale tale costo va indicato: in H2020 va infatti riportato nella voce “Other direct costs”, come “Costs for other goods and services”, anziché tra i “Sub-contracting costs” come previsto nel precedente programma quadro.

Venendo al soggetto cui deve essere affidata la revisione delle spese e il rilascio del certificato di audit, non ci sono novità particolari: deve trattarsi di un revisore esterno qualificato in base alla legislazione nazionale del beneficiario, secondo quanto previsto dalla Direttiva 2006/43/CE. In sostanza, nel nostro paese, dovrà trattarsi di un soggetto iscritto nel registro dei revisori legali tenuto presso il MEF. Eccezioni sono previste per gli enti pubblici, per i quali l’attività di revisione può essere affidata a un funzionario pubblico, indipendente e con adeguate competenze in materia. Da segnalare infine che il revisore può prestare la sua opera anche per beneficiari stabiliti in paesi diversi dal suo, purché dotato di adeguata familiarità con le normative del paese terzo.

Nella scelta del revisore, la Commissione richiede sostanzialmente il requisito della competenza, deducibile dall’essere iscritto nel registro dei revisori legali, e dell’indipendenza rispetto al beneficiario, cui spetta comunque la decisione del soggetto cui affidare l’incarico: il controllato si sceglie il controllore; la Commissione Europea sostiene l’onere del compenso. A tale proposito, ci permettiamo una sommessa riflessione. Non è raro osservare, specie in alcuni ambiti, come la scelta dei revisori cui affidare l’incarico per il rilascio dell’audit certificate sia spesso confinata a una ristretta cerchia di soggetti, con meccanismi di selezione che non agevolano l’ingresso di nuovi attori (per quanto in possesso dei requisiti della competenza e indipendenza), né la rotazione nell’affidamento degli incarichi. Due sono le domande che ci poniamo: quanto queste prassi rispondano a un’indipendenza di sostanza e non meramente formale; quanto siano allineate con la promozione di una maggior concorrenza nei servizi e nelle professioni, così caldeggiata dalle istituzione comunitarie.

Spendiamo infine due parole sulla procedura cui il revisore e il beneficiario si devono attenere per il rilascio del CFS, presentata nell’Annex 5 del Model Grant Agreement. Scopo del certificato è attestare che tutti i costi dichiarati nel financial report di progetto soddisfino le regole di ammissibilità illustrate nell’Articolo 6 del MGA e trovino adeguata rappresentazione nelle prassi contabili del beneficiario.

Per uniformare i criteri di valutazione dei revisori, la Commissione ha predisposto un insieme standard di procedure, riferite alle diverse voci di budget, cui il revisore si deve fedelmente attenere. Lo svolgimento di tali procedure evidenzia dei riscontri (factual findings) da cui è possibile trarre conferma circa la regolarità dei costi di cui si chiede il rimborso oppure segnalare eventuali eccezioni, che possono portare a una riduzione del contributo concesso.

Per concludere questa breve presentazione, segnaliamo che l’attività di certificazione non si esaurisce con il rilascio, quando dovuto, del CFS. Ricordiamo infatti che esiste anche la possibilità di ottenere la certificazione ex ante di alcune metodologie di calcolo dei costi, segnatamente la metodologia per il calcolo dei costi medi di personale e per la determinazione dei costi delle large research infrastructures, il cui eventuale ottenimento agevola le procedure da attuare in sede di rilascio del Certificate on the Financial Statements.

Va inoltre rammentato che la Commissione può eseguire dei controlli ex post, cioè dopo aver erogato il contributo richiesto, verificando tramite auditor di sua nomina la regolarità di quanto a suo tempo dichiarato dal beneficiario, e ciò anche nel caso in cui fosse già stato rilasciato un CFS.

Studio Zamprogna & Brusa - Consulenza amministrativa e direzionale - Torino

[1] Si ricorda che nel 7° PQ il CFS era richiesto ogniqualvolta il contributo cumulato raggiungeva, o superava, i 375.000 euro.

Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements Certificate on the Financial Statements

Il Certificate on the Financial Statements in Horizon Europe